Податкова декларація екологічного податку

- загальні положення

- Об'єкт і база оподаткування

- ставки екоподатку

- Таблиця 1.Ставкі екоподатку (за видами забруднень)

- Розрахунок суми екологічного податку

- Таблиця 2. Розрахунок суми екологічного податку (за видами забруднень)

- Терміни сплати екоподатку

- Терміни та порядок подання звітності

- Таблиця 3. Місце подання Декларації з екоподатку

- Склад звітності і порядок ее складання

- документи

бухгалтеру /

регламентовані звіти

Зміст

загальні положення

платники екоподатку

Об'єкт і база оподаткування

ставки екоподатку

Розрахунок суми екологічного податку

Терміни сплати екоподатку

Терміни та порядок подання звітності

Склад звітності і порядок її складання

документи

загальні положення

платники екоподатку

Платники екологічного податку визначені в ст.240 ПКУ. Згідно з цією нормою платниками екоподатку є:

1. Суб'єкти господарювання, юридичні особи, що не провадять господарську (підприємницьку) діяльність , бюджетні установи , Громадські та інші підприємства , установи і організації , Постійні представництва нерезидентів, включаючи виконують агентські (представницькі) функції стосовно таких нерезидентів або їх засновників, під час провадження діяльності яких на території України і в межах її континентального шельфу та виключної (морської) економічної зони здійснюються:

- викиди забруднюючих речовин в атмосферне повітря стаціонарними джерелами забруднення;

- скиди забруднюючих речовин безпосередньо у водні об'єкти;

- розміщення відходів (крім розміщення окремих видів (класів) відходів як вторинної сировини, що розміщуються на власних територіях (об'єктах) суб'єктів господарювання);

- освіта радіоактивних відходів (включаючи вже накопичені);

- тимчасове зберігання радіоактивних відходів їх виробниками понад установлений особливими умовами ліцензії строк.

2. Суб'єкти господарювання, юридичні особи, що не провадять господарську (підприємницьку) діяльність, бюджетні установи , Громадські та інші підприємства, установи та організації , Постійні представництва нерезидентів, включаючи виконують агентські (представницькі) функції стосовно таких нерезидентів або їх засновників, а також громадяни України, іноземці та особи без громадянства, які здійснюють викиди забруднюючих речовин в атмосферу пересувними джерелами забруднення у разі використання ними палива.

Сплата податку та надання звітності для таких платників покладається на податкових агентів, до яких відносяться суб'єкти господарювання:

- здійснюють торгівлю на митній території України паливом власного виробництва і / або передають замовнику або за його дорученням іншій особі паливо, вироблене з давальницької сировини такого замовника;

- здійснюють ввезення палива на митну територію України (п.241.2 ст.241 ПКУ).

Не є платниками екологічного податку (відповідно до норм ст.240 ПКУ):

- Суб'єкти діяльності у сфері використання ядерної енергії, які:

- а) до останнього календарного дня (включно) звітного кварталу, в якому придбано джерело іонізуючого випромінювання, уклали договір щодо повернення відпрацьованого закритого джерела іонізуючого випромінювання за межі України до підприємства - виробника такого джерела; б) здійснюють поводження з радіоактивними відходами, що утворилися внаслідок Чорнобильської катастрофи, в частині діяльності, пов'язаної з такими відходами. Такі суб'єкти не є платниками податків за утворення радіоактивних відходів (включаючи вже накопичені);

- Державні спеціалізовані підприємства по поводженню з радіоактивними відходами, основною діяльністю яких є зберігання, переробка і поховання радіоактивних відходів, що знаходяться у власності держави, а також дезактивація радіаційно-забруднених об'єктів. Ці підприємства не є платниками податку, що справляється за утворення радіоактивних відходів (включаючи вже накопичені) та / або тимчасове зберігання радіоактивних відходів їх виробниками понад установлений особливими умовами ліцензії строк;

- Суб'єкти господарювання, що розміщують на власних територіях (об'єктах) виключно відходи як вторинна сировина не є платниками податку за розміщення відходів;

- Філії, відділення та інші відокремлені підрозділи. У зв'язку з чим, головні підприємства, що мають у своєму складі філії та інші відокремлені підрозділи , Які мають стаціонарні джерела забруднення, здійснюють викиди забруднюючих речовин в атмосферне повітря або здійснюють викиди або скиди забруднюючих речовин і розміщують відходи, повинні звітувати і сплачувати податок за викиди, скиди і розміщення відходів у таких підрозділах 1.

Об'єкт і база оподаткування

Згідно п.242.1 ст.242 ПКУ об'єктом та базою оподаткування є обсяги та види:

- забруднюючих речовин, що викидаються в атмосферне повітря стаціонарними джерелами;

- забруднюючих речовин, що скидаються безпосередньо у водні об'єкти;

- (класи) розміщених відходів, крім обсягів та видів (класів) відходів як вторинної сировини, що розміщуються на власних територіях (об'єктах) суб'єктів господарювання;

- палива, в тому числі виробленого з давальницької сировини, реалізованого або ввезеного на митну територію України податковими агентами (за винятком обсягів палива, вивезених з митної території України в митному режимі експорту або реекспорту та / або переробки на митній території України, засвідчених належним чином оформленої митної декларацією, і мазуту, пічного палива, що використовуються в процесі виробництва тепло- та електроенергії);

- категорія радіоактивних відходів, що утворюються в результаті діяльності суб'єктів господарювання та / або тимчасово зберігаються їх виробниками понад установлений особливими умовами ліцензії строк;

- електричної енергії, виробленої експлуатуючими організаціями ядерних установок (атомних електростанцій).

ставки екоподатку

Ставки екоподатку встановлені ст.243 - 248 ПКУ в розрізі кожної з його різновидів (див. Таблицю 1).

Таблиця 1.Ставкі екоподатку (за видами забруднень)

види забруднень Ставка податку Викиди в атмосферне повітря забруднюючих речовин стаціонарними джерелами забруднення Речовини, зазначені в п.243.1 ст.243 ПКУ Назва забруднюючої речовини Ставка податку, грн. за тонну Діюча До 01.04.2014 Азоту оксиди 1553,79 1434,71 Аміак 291,41 269,08 Ангидрид сірчистий 1553,79 1434,71 Ацетон 582,83 538,16 Бенз (о) пірен 1977992,51 1826401,21 Бутилацетат 349 , 96 323,14 Ванадію пятиокись 5828,32 5381,64 Водень хлористий 58,54 54,05 Вуглецю окис 58,54 54,05 Вуглеводні 87,81 81,08 Газоподібні фтористі з'єднання 3846,95 3552,12 Тверді речовини 58,54 54,05 Кадмію сполуки 12298,01 11355,50 Марганець та його сполуки 12298,01 11355,50 Нікель та його сполуки 62658,23 57856,17 Озон 1553,79 1434,71 Ртуть та її сполуки 65863,81 60816,08 Свинець і його сполуки 65863,81 60816,08 Сірководень 4993,53 4610,83 Сірковуглець 3245,03 2996,33 Спирт н-б утіловий 1553,79 1434,71 Стирол 11346,13 10476,57 Фенол 7052,52 6512,02 Формальдегід 3846,95 3552,12 Хром та його сполуки 41713,20 38516,34 Речовини, що не увійшли до п.243.1 ст.243 ПКУ , і на які встановлено клас небезпеки клас небезпеки Ставка податку, грн. за тонну Діюча До 01.04.2014 I 11113,26 10261,55 II 2545,11 2350,06 III 379,22 350,16 IV 87,81 81,08 Речовини, що не увійшли до п.243.1 ст.243 ПКУ та на які не встановлено клас небезпеки (крім двоокису вуглецю) Ставки податку застосовуються в залежно від установлених орієнтовно безпечних рівнів впливу таких речовин (сполук) у атмосферному повітрі населених пунктів: Орієнтовно безпечний рівень впливу речовин (сполук) (міліграмів на куб. метр) Ставка податку, грн. за тонну Діюча До 01.04.2014 Менш 0,0001 467807,81 431955,50 0,0001 - 0,001 (включно) 40081,78 37009,95 більше 0,001 - 0,01 (включно) 5536,9 5112,56 більше 0,01 - 0,1 (включно) 1553,79 1434,71 більше 0,1 - більше 10 58,54 54,05 Двоокис вуглецю 0,26 грн. за 1 тонну (до 01.04.2014 - 0,24 грн.за 1 т) Речовини, на які: не встановлено клас небезпечності та орієнтовно безпечний рівень впливу (крім двоокису вуглецю) ставки податку встановлюються як за викиди забруднюючих речовин I класу небезпеки, т. е. 11113,26 грн. за тонну (до 01.04.2014 - 10261,55 грн. за 1 т) Викиди в атмосферне повітря забруднюючих речовин пересувними джерелами забруднення При здійсненні торгівлі на митній території України паливом власного виробництва Вид палива Ставка податку, грн. за тонну Діюча До 01.04.2014 Бензин неетилований 86,53 79,90 Бензин сумішевий 71,26 65,80 Зріджений нафтовий газ 117,07 108,10 Дизельне біопаливо 73,81 68,15 Дизельне паливо з вмістом сірки:

- більш як 0,2 мас. %

79,90

- більш як 0,035 мас. %, Але не більш як 0,2 мас. %

61,10

- більш як 0,005 мас. %, Але не більш як 0,035 мас. %

55,22

- не більше 0,005 мас. %

35,25 Мазут 86,53 79,90 Стиснутий природний газ 58,54 54,05 Бензин авіаційний 59,80 55,22 Гас 73,81 68,15 При ввезенні палива на митну територію України Вид палива Код товару згідно з УКТ ЗЕД Опис товару згідно

УКТ ЗЕД Ставка податку, грн. за тонну Дейст-чих До 01.04.2014 Бензин неетилований 2710 11 41 19

2710 11 41 39

2710 11 41 99

2710 11 45 99

2710 11 49 99 Бензини моторні з вмістом свинцю 0,013 г / л або менше 86,53 79,90 Бензин сумішевий 2710 11 41 11

2710 11 41 31

2710 11 41 91

2710 11 45 11

2710 11 49 11 Бензини моторні з вмістом свинцю 0,013 г / л або менше, із вмістом не менш як 5 мас. % Біоетанолу або етил-трет-бутилового ефіру або їх суміші 71,26 65,80 2710 11 41 19

2710 11 41 39

2710 11 41 99

2710 11 45 99

2710 11 49 99 Бензини моторні з вмістом свинцю 0,013 г / л або менше, із вмістом менш як 5 мас. % Біоетанолу або етил-трет-бутилового ефіру або їх суміші Зріджений нафтовий газ 2711 11 00 00 газ природний скраплений 117,07 108,10 2711 12 11 00 пропан сжіженнийдля використання в якості палива 2711 14 00 00 етилен, пропилен, бутилен і бутадієн скраплені 2711 19 00 00 інші гази нафтові скраплені Дизельне біопаливо 3824 90 98 00 біодизель 73,81 68,15 Дизельне паливо з вмістом сірки важкі дистиляти (газойлі) із вмістом сірки: 2710 19 49 00 більш як 0,2 мас. % 86,53 79,90 2710 19 41 30

2710 19 45 00 більш як 0,035 мас. %, Але не більш як 0,2 мас. % 66,17 61,10 2710 19 41 20 більш як 0,005 мас. %, Але не більш як 0,035 мас.% 59,8 55,22 2710 19 41 10 не більше як 0,005 мас. % 38,18 35,25 паливо рідке (мазут) 2710 19 61 00 не більше 1 мас. % 38,18 35,25 2710 19 63 00 більш 1 мас. %, Але не більше 2 мас. % 59,8 55,22 2710 19 65 00 більш 2 мас. %, Але не більше 2,8 мас. % 66,17 61,10 2710 19 69 00 більш як 2,8 мас. % 86,53 79,90 Бензин авіаційний 2710 11 31 00 бензини авіаційні 59,8 55,22 Гас 2710 19 21 00 гас, який використовується в якості палива для реактивних двигунів 73,81 68,15 2710 19 25 00 гас, який використовується в якості палива для інших видів двигунів, крім реактивних двигунів Скиди забруднюючих речовин у водні об'єкти речовини, зазначені в п.245.1 ст.245 ПКУ Назва забруднюючої речовини Ставка податку, грн. за тонну Діюча До 01.04.2014 Азот амонійний 1020,6 942,38 Органічні речовини (за показниками БСК 5) 408,5 377,19 Зважені речовини 29,27 27,03 Нафтопродукти 6003,94 5543,80 Нітрати 87,81 81, 08 Нітрити 5012,61 4628,45 Сульфати 29,27 27,03 Фосфати 815,72 753,20 Хлориди 29,27 27,03 Речовини, що не увійшли до п.245.1 ПКУ та на які встановлено гранично допустиму концентрацію або орієнтовно безпечний рівень впливу гранично допустима концентрація забруднюючих речовин або орієнтовно безпечний рівень впливу (міліграмів на літр) Ставка податку, грн. за тонну Діюча До 01.04.2014 до 0,001 (включно) 106936,91 98741,38 понад 0,001 - 0,1 (включно) 77534,45 71592,29 понад 0,1 - 1 (включно) 13366,96 12342,53 понад 1 - 10 (включно) 1360,37 1256,11 понад 10 272,33 251,46 Речовини, на які не встановлено гранично допустиму концентрацію або орієнтовно безпечний рівень впливу Застосовуються ставки податку за найменшою величиною гранично допустимої концентрації, тобто 106936,91 грн. за тонну (до 01.04.2014 р - 98741,38 грн. за 1 т) За скидання забруднюючих речовин у ставки і озера ставки податку збільшуються в 1,5 рази (крім тих, для яких не встановлено гранично допустиму концентрацію або орієнтовно безпечний рівень впливу (п.245.3 ст.245 ПКУ)) Розміщення відходів у спеціально відведених для цього місцях чи на об'єктах Надзвичайно небезпечні відходи:

- обладнання і прилади, що містять ртуть, елементи з іонізуючим випромінюванням, - 548,47 грн. за одиницю (до 01.04.2014 - 506,44 грн. за од.);

- люмінесцентні лампи - 9,54 грн. за одиницю (до 01.04.2014 - 8,81 грн. за од.).

Відходи, для яких, встановлено клас небезпечності та рівень небезпеки Клас небезпеки відходів Рівень небезпечності відходів Ставка податку, грн. за тонну Діюча До 01.04.2014 I надзвичайно небезпечні 890,79 822,52 II високонебезпечні 32,45 29,96 III помірно небезпечні 8,14 7,52 IV малонебезпечні 3,17 2,93 малонебезпечні нетоксичні відходи гірничодобувної промисловості 0,31 0 , 29 Відходи, на які не встановлено клас небезпеки Застосовується ставка податку, встановлена за розміщення відходів I класу небезпеки, тобто 890,79 грн. за тонну (до 01.04.2014 - 822,52 грн. за 1 т) За розміщення відходів, зазначених вище, на звалищах, які не забезпечують повне виключення забруднення атмосферного повітря або водних об'єктів, ставки податку збільшуються в 3 рази (п.246.4 ст.246 ПКУ) До ставок податку встановлюється коефіцієнт в залежності від місця (зони) розміщення відходів у навколишньому природному середовищі: Місце (зона) розміщення відходів Коефіцієнт В межах населеного пункту або на відстані менш як 3 км від таких меж 3 На відстані від 3 км і більше від меж населеного пункту 1 Т.о ., якщо місце розміщення відходів знаходиться на території населеного пункту або на відстані менш як 3 км від його кордонів, то ставка податку збільшується в 3 рази Освіта радіоактивних відходів (включаючи вже накопичені) Виробники електричної енергії - експлуатуючі організації ядерних установок (атомних електростанцій) 0,008 грн. з розрахунку на 1 кВт-год виробленої електричної енергії (до 01.04.2014 - 0, 0074 грн на 1 кВт-год) Коригуючий коефіцієнт, який встановлюється для експлуатуючих організацій ядерних установок (атомних електростанцій) залежно від активності радіоактивних відходів: Категорія відходів Коефіцієнт Високоактивні 50 Середньоактивні і низькоактивні 2 тимчасове зберігання радіоактивних відходів їх виробниками понад установлений особливими умовами ліцензії строк Категорія відходів Ставка податку за тимчасове зберігання радіоактивних відходів (крім отх одов, представлених як джерела іонізуючого випромінювання), грн. за куб. метр Ставка податку за тимчасове зберігання радіоактивних відходів, представлених як джерела іонізуючого випромінювання, грн. за куб. сантиметр Високоактивні 381767,57 (до 01.04.2014 р - 352509,30) 12725,59 (до 01.04.2014 р - 11750,31) Середньоактивні і низькоактивні 7126,32 (до 01.04.2014 р - 6580,17) 2545,11 (до 01.04.2014 р - 2350,06)

Розрахунок суми екологічного податку

Порядок обчислення суми екоподатку докладно описаний в ст.249 ПКУ. Для кожного з встановлених об'єктів оподаткування (Див. «Об'єкт і база оподаткування») передбачена своя формула розрахунку . При цьому, якщо під час здійснення господарської діяльності здійснюються різні види забруднення навколишнього природного середовища та / або забруднення різними видами забруднюючих речовин, такий платник зобов'язаний визначати суму податку окремо за кожним видом забруднення та / або за кожним видом забруднюючої речовини (див. Таблицю 3) у відповідному додатку до Декларації з екоподатку.

Таблиця 2. Розрахунок суми екологічного податку (за видами забруднень)

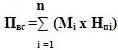

Вид забруднення Формула розрахунку Коментарі Викиди в атмосферне повітря забруднюючих речовин стаціонарними джерелами забруднення

де

Мі - фактичний обсяг викиду i-тої забруднюючої речовини в тоннах (т);

Нпі - ставки податку в поточному році за тонну і-тої забруднюючої речовини в грн. з копійками

Розрахунок здійснюється в додатку 1 до декларації:

- Мі - фактичний обсяг викиду кожного з забруднюючих повітря речовин, визначається в ході отримання дозволу * на викиди в атмосферу забруднюючих речовин стаціонарних джерелом забруднення.

- Нпі - визначається для кожної забруднюючої речовини з ст. 243 ПКУ (див. «Ставки екоподатку»).

- Далі розраховуються твори Мі х Нпі по кожному виду забруднюючих речовин (для всіх і).

- Отримані твори підсумовуються

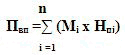

Викиди в атмосферне повітря забруднюючих речовин пересувними джерелами забруднення

де

Мі - кількість фактично реалізованого (фактично ввезеного на митну територію України) палива і-того виду, в тоннах (т);

Нпі - ставки податку в поточному році за тонну і-того виду палива, в грн. з копійками

Розрахунок здійснюється в Додатку 2 до декларації:

- Мі - кількість фактично реалізованого палива i-того виду, в тоннах (т).

- Для виробників палива обчислюється кількість фактично реалізованого палива, для імпортерів палива - кількість фактично ввезеного на митну територію України палива.

- Нпі - визначається для кожного виду палива з ст.244 ПКУ (див. «Ставки екоподатку»).

- Далі розраховуються твори Мі х Нпі по кожному виду палива (для всіх і).

- Отримані твори підсумовуються

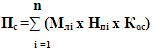

Скиди забруднюючих речовин у водні об'єкти

де

Млі - обсяг скиду і-тої забруднюючої речовини в тоннах (т);

Нпі - ставки податку в поточному році за тонну і-того виду забруднюючої речовини, в грн. з копійками;

Кос - коефіцієнт, що дорівнює 1,5 і застосовується при скиданні забруднюючих речовин у ставки і озера (в іншому випадку коефіцієнт дорівнює 1)

Розрахунок здійснюється в Додатку 3 до декларації:

- Млі - ОБСЯГИ скиду шкірного з відів забруднюючою Речовини обчіслюється на підставі затверджених лімітів, віходячі з Фактично обсягів скідів.

- Нпі - визначається для кожної забруднюючої речовини з ст.245 ПКУ (див. «Ставки екоподатку»).

- Кос = 1,5, застосовується у разі скидання забруднюючих речовин у ставки і озера (в інших випадках Кос = 1).

- Далі розраховуються твори Млі х Нпі х Кос за кожним видом забруднюючих речовин (для всіх і).

- Отримані твори підсумовуються

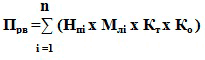

де

Нпі - ставки податку в поточному році за тонну і-того виду відходів, в грн. з копійками;

Млі - обсяг скиду і-тої забруднюючої речовини в тоннах (т);

Кт - коригуючий коефіцієнт, що враховує розташування місця розміщення відходів і наведений в п.246.5 ст.246 ПКУ;

Ко - коригуючий коефіцієнт, що дорівнює 3 і застосовується при розміщенні відходів на звалищах, які не забезпечують повне виключення забруднення атмосферного повітря або водних об'єктів

Розрахунок здійснюється в Додатку 4 до декларації:

- Млі - обсяг відходів.

- Нпі - визначається для кожного виду відходів з ст.246 ПКУ (див. «Ставки екоподатку»).

- Кт = 3, застосуються, якщо відходи розміщуються в межах населеного пункту або на відстані менш як 3 км від таких меж (в іншому випадку Кт = 1).

- Ко = 3, застосовується у разі розміщення відходів на звалищах, які не забезпечують повне виключення забруднення атмосферного повітря або водних об'єктів (в іншому випадку - до = 1).

- Далі розраховуються твори Млі х Нпі х Кт х Ко по кожному виду відходів (для всіх і).

- Отримані твори підсумовуються

(включаючи вже накопичені)

Формула приведена в п.249.7 ст.249 ПКУ

Розрахунок здійснюється в додатках 5, 6 до Декларації.

Тимчасове зберігання радіоактивних відходів їх виробниками понад установлений особливими умовами ліцензії строк

Формула приведена в п.249.8 ст.249 ПКУ.

Розрахунок здійснюється в Додатку 7 до Декларації.

* Зазначений дозвіл видається суб'єкту господарювання, об'єкт якого відповідно до законодавства відноситься до першої групи, - Мінприроди за погодженням з Держсанепідслужбою, суб'єкту господарювання, об'єкт якого згідно із законодавством віднесено до другої або третьої групи, - обласними, Київською та Севастопольською міськими держадміністраціями, органом виконавчої влади АР Крим з питань охорони навколишнього природного середовища через дозвільні центри за погодженням з територіальними органами Держсанепідслужби (див. П орядок проведення та оплати робіт, пов'язаних з видачею дозволів на викиди забруднюючих речовин в атмосферне повітря стаціонарними джерелами, обліку підприємств, установ, організацій та громадян-підприємців, які отримали такі дозволи, затверджений постановою КМУ від 13.03.2002 р № 302).

Терміни сплати екоподатку

Сплата екологічного податку здійснюється протягом 10 календарних днів, що настають за останнім днем граничного строку уявлення податкової декларації (ст.250 ПКУ). Термін сплати податку не переноситься в тому випадку, якщо він припадає на вихідний або святковий день.

Сплата екологічного податку імпортерами палива здійснюється до або в день подання митної декларації. Контроль за сплатою екологічного податку податковими агентами, які здійснюють ввезення палива на митну територію України, здійснюється митними органами.

Сплата екологічного податку за утворення радіоактивних відходів за рішенням платника податків може проводиться щомісячно в розмірі однієї третьої частини планового обсягу за квартал з перерахунком за результатами базового податкового (звітного) періоду.

Терміни та порядок подання звітності

Базовий податковий (звітний) період для екоподатку дорівнює календарному кварталу (п.250.1 ст.250 ПКУ). Отже, платник податків зобов'язаний подати звітність з екоподатку протягом 40 календарних днів, що настають за останнім календарним днем податкового (звітного) кварталу (див. п.250.2 ст.250 ПКУ та пп.49.18.2 ст.49 ПКУ).

При цьому, якщо останній день строку подання податкової декларації припадає на вихідний або святковий день, то останнім днем строку вважається операційний (банківський) день, що настає за вихідним або святковим днем.

Терміни подання Декларації з екоподатку однакові для всіх платників податків, а ось місця уявлення - різні і залежать від виду (об'єкта) забруднення (див. Таблицю 4).

Таблиця 3. Місце подання Декларації з екоподатку

Вид забруднення Місце подання декларації Викиди в атмосферне повітря забруднюючих речовин стаціонарними джерелами забруднення, скиди забруднюючих речовин у водні об'єкти, розміщення відходів у спеціально відведених для цього місцях чи на об'єктах За місцем розміщення стаціонарних джерел, спеціально відведених для цього місць чи об'єктів. Якщо місце подання податкових декларацій не збігається з місцем перебування на податковому обліку, то до контролюючого органу, в якому таке підприємство, перебуває на обліку, подаються копії відповідних податкових декларацій протягом 40 календарних днів, що настають за останнім календарним днем податкового (звітного) періоду Паливо , реалізоване податковими агентами За місцем знаходження податкового агента на податковому обліку в контролюючих органах Освіта радіоактивних відходів та тимчасове зберігання радіоактивних відходів з ерх установлений особливими умовами ліцензії строк За місцем перебування платника на податковому обліку в контролюючих органах

Крім того, при поданні звітності з екоподатку слід враховувати, що в разі якщо платник податків:

- має кілька стаціонарних джерел забруднення або спеціально відведених для розміщення відходів місць чи об'єктів в межах кількох населених пунктів або за їх межами (коди згідно класифікатором об'єктів адміністративно-територіального пристрою Україна (КОАТУУ) різні), то він зобов'язаний подати до відповідного контролюючого органу за місцем розташування стаціонарного джерела забруднення або спеціально відведених для розміщення відходів місць чи об'єктів податкову декларацію щодо кожного стаціонарного джерела забруднення або спеціально відведеного для розміщення відходів місця чи об'єкта окремо;

- має кілька стаціонарних джерел забруднення або спеціально відведених для розміщення відходів місць чи об'єктів в межах одного населеного пункту або за його межами (код згідно з КОАТУУ один і той же), він може представляти у відповідний контролюючий орган одну податкову декларацію з податку за такі джерела забруднення;

- перебуває на податковому обліку в місті з районним поділом, він може представляти одну податкову декларацію за місцем перебування платника податків на податковому обліку за викиди, скиди усіма своїми джерелами забруднення;

- не планує з початку звітного року здійснення викидів, скидів забруднюючих речовин, розміщення відходів, утворення радіоактивних відходів протягом звітного року, він повинен повідомити про це контролюючий орган за місцем розташування джерел забруднення та скласти заяву про відсутність у нього у звітному році об'єкта обчислення екологічного податку . В іншому випадку платник податків зобов'язаний подавати податкові декларації з прочерками (і без додатків) в загальному порядку.

Склад звітності і порядок ее складання

форма Декларації з екоподатку затверджена Наказом № 1010. Вона складається з безпосередньо податкової декларації екологічного податку та семи додатків:

- Додаток 1 - Розрахунок податкового зобов'язання з екологічного податку, что справляється за Викиди в атмосферне Повітря забруднюючою Речовини стаціонарнімі Джерелами забруднення;

- Додаток 2 - Розрахунок податкового зобов'язання з екологічного податку, что справляється за Викиди в атмосферне Повітря забруднюючою Речовини ПЕРЕСУВНА Джерелами забруднення;

- Додаток 3 - Розрахунок податкового зобов'язання з екологічного податку, что справляється за Скид забруднюючою Речовини безпосередно у водні об'єкти;

- Додаток 4 - Розрахунок податкового зобов'язання з екологічного податку, что справляється за размещения відходів у спеціально відведеніх для цього місцях чи на об'єктах;

- Додаток 5 - Розрахунок податкового зобов'язання з екологічного податку, что справляється за Утворення радіоактівніх відходів (включаючі Вже накопічені);

- Додаток 6 - Розрахунок податкового зобов'язання з екологічного податку, что справляється за Утворення радіоактівніх відходів и сплачується за придбання джерел (а) іонізуючого випромінювання;

- Додаток 7 - Розрахунок податкового зобов'язання з екологічного податку, что справляється за ТИМЧАСОВЕ зберігання радіоактівніх відходів їх виробника понад установлений особливо умів Ліцензії рядків.

Додатки до декларації є її невід'ємною складовою. При відсутності у платника екоподатку відповідного об'єкта оподаткування додатки, в яких розраховується екоподаток за таким об'єктом, разом з декларацією не подаються, а в рядках декларації, в які переносяться дані з цих додатків, ставляться прочерки.

Показники декларації, в т.ч. в додатках, відображають за даними, отриманими в межах звітного кварталу, тобто, наростаючим підсумком не заповнюють.

декларація заповнюється в гривнях з копійками.

при заповненні «Шапки» Декларації відмітка в полі «звітна», «звітна нова» або «Уточнюючий» проставляється в залежності від того, яка декларація подається:

- «Звітна» - поточна декларація з екоподатку за звітний період ;

- «Звітна нова» - декларація з екоподатку за звітний квартал вже подавалася, але в ній була допущена помилка, яку платник виявив і бажає виправити. Подати таку декларацію можна тільки в тому випадку, якщо не минув граничний термін подання податкової звітності за квартал;

- «Уточнюючий» - декларація з екоподатку за звітний квартал вже подавалася, але в ній була допущена помилка, яку платник виявив після закінчення граничного строку подання квартальної звітності і бажає виправити таку помилку. Подати декларацію з позначкою «Уточнюючий» можна в будь-який час.

У графі «Порядковий № за рік» вказується порядковий номер поданої декларації. Номер визначається наростаючим підсумком з початку року і залежить від кількості поданих протягом року декларацій (враховуються всі декларації: звітні, нові звітні і уточнюючі). Порядковий номер проставляється також і у всіх додатках, які подаються разом з Декларацією (незалежно від кількості таких додатків).

Відмітка в полі «копія». Заповнюється в разі, якщо місце забруднення навколишнього середовища (стаціонарне джерело або місце розміщення відходів) не збігається з місцем постановки на облік платника податків. В цьому випадку оригінал декларації подається до податкової за місцем забруднення (в такому випадку в поле «копія» нічого не ставиться), а копія - в податкову за місцем податкового обліку платника податку (при цьому в полі «копія» проставляється відмітка «Х») .

Поле 3 «платник». Робиться відповідна відмітка в одному з рядків в залежності від того, до яких суб'єктам господарювання належить платник. Підприємства, які одночасно є і податковими агентами, і платниками екологічного податку проставляють дві позначки: одну - в рядку « юридична особа », Іншу - в рядку« податковий агент »і подають одну декларацію з даними, що стосуються різних категорій платників екоподатку.

В поле 4 вказують місце розміщення стаціонарних джерел забруднення та / або спеціально відведених для розміщення відходів місць чи об'єктів, за якими платник звітує до відповідного податкового органу (по одному КОАТУУ). Якщо платник подає податкову декларацію за неосновним місцем обліку, то такий платник у відповідному рядку поля 4 вказує код органу місцевого самоврядування за місцем розташування стаціонарних джерел забруднення та / або спеціально відведених для розміщення відходів місць чи об'єктів (за неосновним місцем обліку платника) згідно КОАТУУ, за якими він подає декларацію до контролюючого органу з цього неосновним місцем обліку.

У табличну частину Декларації переносяться розрахунки з відповідних додатків, в яких попередньо розраховуються розміри екоподатку за окремими об'єктами забруднення навколишнього природного середовища, а потім сумуються (див. « розрахунок суми екоподатку »).

Наведемо приклад формування показників в Декларації.

Приклад. Протягом звітного кварталу підприємство оптової торгівлі здійснювало розміщення і зберігання відходів у спеціально відведеному місці, розташованому в межах населеного пункту. Розрахунок екоподатку здійснюється в Додатку № 4 до Декларації. У графі 5 вказується коефіцієнт 3, який застосовується, якщо відходи розміщуються в межах населеного пункту або на відстані менш ніж 3 км від його кордонів. Додаток №4 матиме такий вигляд.

Крім того, як в самій декларації, так і в додатках передбачені окремі рядки для відображення недоплати та переплати податку, штрафів і пені.

Якщо помилки в попередніх звітних періодах виявлені самостійно, то платник податків у разі виявлення заниження податкового зобов'язання (Згідно п.50.1 ст.50 ПКУ):

а) може виправити їх в декларації за новий звітний період . Тоді екоподаток сплачується разом з податковим зобов'язанням поточного періоду, сума штрафу дорівнює 5% від суми заниження податкового зобов'язання;

б) подати уточнюючі декларації за кожен період, в якому допущені помилки. У цьому випадку платник податків сплачує занижене в минулих податкових періодах податкове зобов'язання і штраф за таке заниження до подання такої форми. Сплачуваний розмір штрафу дорівнює 3% від суми заниженого податкового зобов'язання.

За неподання або несвоєчасне подання податкових декларацій (розрахунків), штраф в розмірі 170 грн. за кожен такий випадок неподання або несвоєчасного подання. За ті самі дії, вчинені платником податків, до якого протягом року вже застосовувався штраф за таке порушення, - в розмірі 1020 грн. (П.120.1 ст.120 ПКУ).

документи

- Податковий кодекс України від 02.12.2010 р № 2755-VI (ПКУ);

- Наказ ДПС від 24.12.2010 р № 1010 «Про затвердження форми податкової декларації з екологічного податку» (Наказ № 1010);

- порядок проведення і оплати робіт, пов'язаних з видачею дозволів на викиди забруднюючих речовин в атмосферне повітря стаціонарними джерелами, обліку підприємств, установ, організацій та громадян-підприємців, які отримали такі дозволи, затверджений постановою КМУ від 13.03.2002 р № 302.

Інші матеріали по темі:

небезпеки , не більше , освіта , ставка податку , розміщення , % , межа , размещения , платник податків , розрахунок , джерело , Які , ставка , коефіцієнт , срок , сальдо , податок , ставки , 2014 , 00 , об'єкт , период , вид , розрахунок , рахунок

Матеріали з розділу: Бухгалтеру / Регламентовані Звіти

Інші матеріали по темі:

Податкова декларація з плати за землю

Декларація по збору за спеціальне використання води

Нормативно-довідкова база

Додаток 7: Розрахунок частки використання товарів / послуг, необоротних активів в оподатковуваних ПДВ операціях (Д7)

Додаток 7: Річний перерахунок сум податкового кредиту (Д7)